本文

令和2年度市・府民税(住民税)の主な改正点

更新日:2019年11月1日掲載

印刷ページ表示

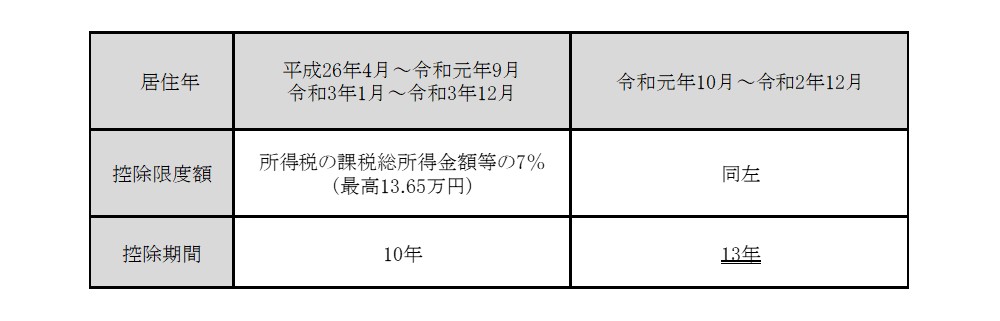

住宅借入金特別控除の特例の創設

消費税率10%が適用される住宅取得等について、住宅ローン控除の控除期間が3年延長されます。

個人住民税における住宅ローン控除

ふるさと納税制度の見直し

総務大臣の指定を受けていない地方団体に対する令和元年6月1日以降の寄附金については、ふるさと納税(特例控除)の対象外となります。

※所得税及び個人住民税の基本控除は控除対象です。

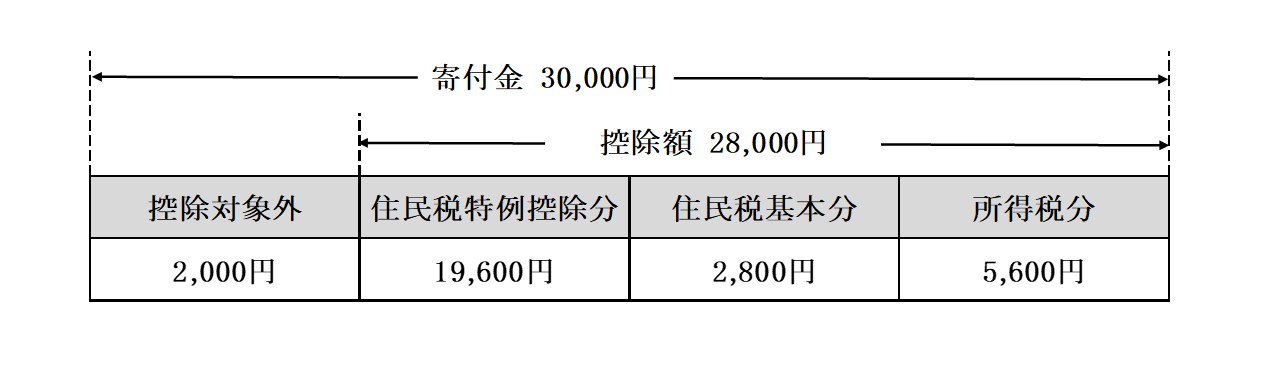

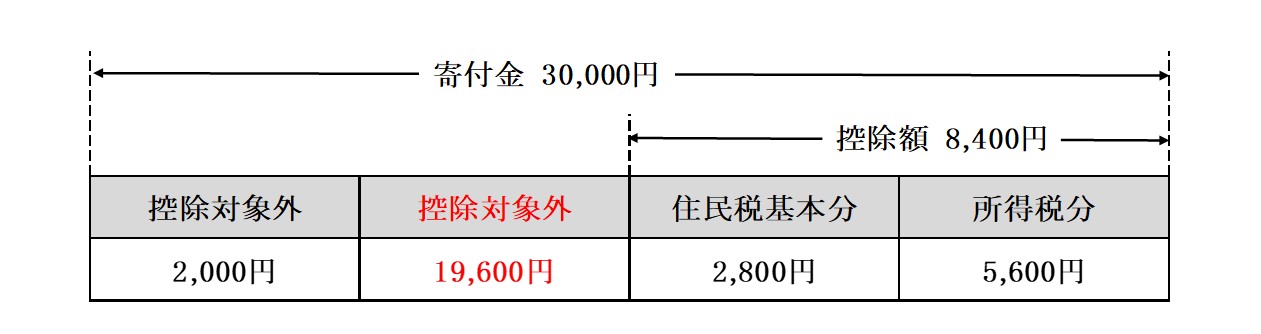

控除額の計算イメージ

(例)年収700万円の給与所得者(夫婦扶養なしの場合、所得税の税率は20%)が、30,000円のふるさと納税をした場合

総務大臣の指定を受けている地方団体へ寄附した場合

総務大臣の指定を受けていない地方団体へ寄附した場合

※復興特別所得税は省略しています。