本文

税額控除

このページの内容は、令和8年度の住民税を基準に作成しています。

税額控除とは

税額控除とは、課税所得金額のそれぞれに税率を適用して求めた算出所得割の合計額から差し引くことのできる金額をいいます。

複数の税額控除がある場合は、下表の「控除順」で控除します。

| No.(控除順) | 税額控除の種類 |

|---|---|

| 1 | 調整控除 |

| 2 | 配当控除 |

| 3 | 住宅借入金等特別税額控除 |

| 4 | 寄附金税額控除 |

| 5 | 外国税額控除 |

| 6 | 配当割額の控除 |

| 7 | 株式等譲渡所得割額の控除 |

1.調整控除

平成19年度の国税から地方税への税源移譲に伴い、所得税と個人住民税の人的控除の差額に基因する負担増を調整するため、個人住民税所得割額から一定の金額を控除します。この控除を「調整控除」といいます。調整控除は前年の合計所得金額が2,500万円以下の納税義務者が対象です。

調整控除のあらまし

平成19年度から、国の税源移譲により所得税の税率が下がり、住民税の税率が上がりました。

所得税と住民税では、扶養控除や配偶者控除などの人的控除額に差があります。したがって同じ収入金額でも、住民税の課税所得は所得税よりも多くなります。また、住民税の税率を5%から10%に引き上げた場合、所得税の税率を引き下げただけでは、税負担が増えてしまうことになります。

そこで、個々の納税義務者の人的控除の適用状況に応じて、住民税を減額することによって、税負担が変わらないようにしています。

【調整控除の算出式】

| 合計課税所得金額 | 算出方法 |

|---|---|

| 200万円以下の場合 | (人的控除額の差の合計額または個人住民税の合計課税所得金額のいずれか小さい額)×5% |

| 200万円を超える場合 | {人的控除額の差の合計額―(個人住民税の合計課税所得金額―200万円)}×5% この金額が2,500円未満の場合は2,500円 |

| 人的控除の種類 | 納税義務者の合計所得金額 | 人的控除の差 | ||

|---|---|---|---|---|

| 配偶者控除 | 一般(70歳未満) | 900万円以下 | 5万円 | |

|

900万円超950万円以下 |

4万円 | |||

| 950万円超1,000万円以下 | 2万円 | |||

| 老人(70歳未満) | 900万円以下 | 10万円 | ||

| 900万円超950万円以下 | 6万円 | |||

| 950万円超1,000万円以下 | 3万円 | |||

| 扶養控除 |

一般(16歳以上19歳未満・23歳以上70歳未満) |

5万円 | ||

| 特定(19歳以上23歳未満) | 18万円 | |||

| 老人(70歳以上) | 10万円 | |||

| 同居老親等(70歳以上) | 13万円 | |||

| 障害者控除 | (その他の)障害者 | 1万円 | ||

| 特別障害者 | 10万円 | |||

| 同居特別障害者 | 22万円 | |||

| ひとり親控除 | 母 | 5万円 | ||

| 父 | 1万円 | |||

| 寡婦控除 | 1万円 | |||

| 勤労学生控除 | 1万円 | |||

| 基礎控除 | 5万円 | |||

2.配当控除

国税において法人税と所得税の二重課税を防止する趣旨から配当控除の制度が設けられたのと同様に、個人住民税においても、配当所得(総合課税分)に一定割合を乗じた金額を所得割額から差し引きます。

※申告分離課税を選択した場合は、配当控除の適用はありません。

| 【A】課税総所得金額が1,000万円以下の部分に含まれる配当所得 | 【B】課税総所得金額が1,000万円超の部分に含まれる配当所得 (課税総所得金額-1,000万円) |

|||

|---|---|---|---|---|

| 市民税 | 府民税 | 市民税 | 府民税 | |

| 剰余金の配当、利益の配当、剰余金の分配、金銭の分配、特定株式投資信託の収益の分配 | 1.6% | 1.2% | 0.8% | 0.6% |

| 特定株式投資信託以外の証券投資信託(一般外貨建等証券投資信託を除く。)の収益の分配 | 0.8% | 0.6% | 0.4% | 0.3% |

| 一般外貨建等証券投資信託の収益の分配 | 0.4% | 0.3% | 0.2% | 0.15% |

(計算例)課税総所得金額が1,300万円、うち配当所得が400万円の場合

【B】:課税総所得金額1,300万円-1,000万円=300万円

【A】:配当所得400万円-【B】300万円=100万円となります。

配当控除額は、【A】【B】に上表のそれぞれの税率を乗じて算出した額の合計額となります。

次に掲げるものは対象となりません。

- オープン型証券投資信託のうち、信託財産の元本の払戻し相当部分

- 私募公社債等運用投資信託等の収益の分配

- 国外私募公社債等運用投資信託等の配当等

- 外国株価指数連動型特定株式投資信託の収益の分配

- 特定外貨建等証券投資信託の収益の分配

- 適格機関投資家私募信託の収益の分配

- 特定目的信託の収益の分配

- 特定目的会社から受ける分配

- 投資法人から受ける分配

- 申告しないことを選択した特定配当等

3.住宅借入金等特別税額控除

前年分の所得税において住宅借入金等特別控除(以下「住宅ローン控除」という。)の適用を受けていて、一定の額を限度として当該年分の所得税から控除しきれなかった額を、翌年度分の住民税所得割から控除することができます。※特定増改築等に係る住宅借入金等は控除対象になりません。

【住宅ローン控除額の算出式】

次の1.か2.のいずれか小さい金額を適用します。

- 所得税の住宅ローン控除可能額のうち所得税において控除しきれなかった額

- 所得税の課税総所得金額等+(所得税の基礎控除-48万)の5%もしくは7%(最大97,500円/136,500円)

※2.の計算は、居住開始年月日等に応じて控除額が異なります。(下表参照)

| 居住開始年月日 | 控除額 | 控除期間 |

|---|---|---|

| 平成27年1月から令和3年12月末 (特定取得) |

・住宅取得にかかる消費税率が8%か10%の場合 所得税の課税総所得金額等+(所得税の基礎控除-48万)の7%(上限136,500円) ・上記以外 所得税の課税総所得金額等+(所得税の基礎控除-48万)の5%(上限97,500円) |

10年 |

| 令和元年10月から令和2年12月末 (特別特定取得) ※ 新型コロナウイルスの影響で入居が遅れた場合、住宅取得契約を下記期日までに行っている等の要件を満たせば、入居期限を令和3年12月末まで延長 ・新築の場合…令和2年9月末までに契約 ・分譲住宅等の場合…令和2年11月末までに契約 |

所得税の課税総所得金額等+(所得税の基礎控除-48万)の7%(上限136,500円) | 13年 |

| 令和3年1月から令和4年12月末 (特別特例取得) |

所得税の課税総所得金額等+(所得税の基礎控除-48万)の7%(上限136,500円) ※この控除限度額は住宅取得にかかる消費税率が10%の場合の金額です。下記期日までに住宅取得契約を行っている等の要件を満たす必要があります。 ・新築の場合…令和2年10月1日から令和3年9月30日までに契約 ・分譲住宅、中古住宅の場合…令和2年12月1日から令和3年11月30日までに契約 ※床面積40平方メートル以上50平方メートル未満の場合は一定の要件を満たす必要があります(特例特別特例取得)。 |

13年 |

| 令和4年1月から令和5年12月末 | 所得税の課税総所得金額等+(所得税の基礎控除-48万)の5%(上限97,500円) ※床面積が40平方メートル以上50平方メートル未満の場合は一定の要件を満たす必要があります。 |

・新築の場合…13年 ・中古の場合…10年 |

| 令和6年1月から令和7年12月末 | 所得税の課税総所得金額等+(所得税の基礎控除-48万)の5%(上限97,500円) ※令和6年または令和7年に居住した場合の一般の新築住宅については以下のいずれかの要件を満たす必要があります。 ・令和5年12月31日までに建築確認をうけていること ・令和6年6月30日までに建築されたものであること ※床面積が40平方メートル以上50平方メートル未満の場合は一定の要件を満たす必要があります。 ※令和6年7月1日以降に建築されたものについては一定の省エネ基準を満たす必要があります。 |

・認定住宅の場合…13年 ・認定住宅以外の場合…10年 |

手続き等

1年目は、税務署で所得税の住宅ローン控除の確定申告を行ってください。

2年目以降、給与所得のみの方の場合は勤務先での年末調整で住宅ローン控除の適用を受けることができます。

ただし、年末調整を行っていない方や他の控除を追加する必要のある方、給与所得以外の所得がある方は確定申告が必要となる場合があります。

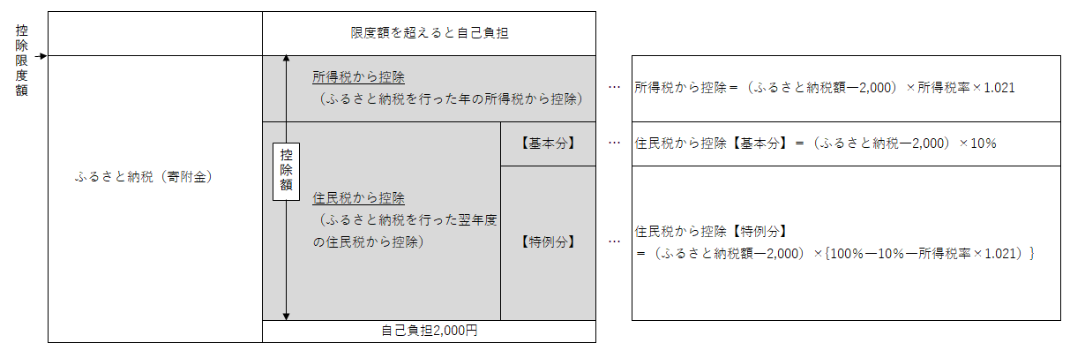

4.寄附金税額控除

都道府県、市区町村や特定の団体に寄附した場合に、寄附した年の翌年度に課税される住民税の所得割額から控除することができます。

| 寄附金の種類・寄附先等 | 控除額 |

|---|---|

| 総務大臣が指定する「ふるさと納税に係る指定制度」により、指定を受けている地方団体に対する寄附金 (注)指定を受けている地方団体は下記関連ページの総務省ふるさと納税ポータルサイト「ふるさと納税トピックス一覧」をご確認ください。 |

次の1.基本控除と2.特例控除の合計額 1.(寄附金額-2,000円)×10% 2.(寄附金額-2,000円)×{100%-10%-(所得税率(%)×1.021)} (注)2.特例控除額は、調整控除後の住民税所得割額の20%を上限とします。 |

| 日本赤十字社大阪府支部、大阪府共同募金会、総務大臣が指定する「ふるさと納税に係る指定制度」により、指定を受けていない地方団体に対する寄附金 | (寄附金額-2,000円)×10% |

| 大阪府が条例で指定する団体に対する寄附金 | (寄附金額-2,000円)×4% |

| 岸和田市が条例で指定する団体に対する寄附金 | (寄附金額-2,000円)×6% |

※ 大阪府・岸和田市のどちらか一方の条例で指定されている団体に寄附した場合は、指定されている一方の税額でのみ控除の対象となります。

※ 上の表内の(寄附金額-2,000円)については、総所得金額等の30%のほうが低ければそちらを採用します(ふるさと納税の特例控除分を除く。)。

ふるさと納税制度

総務大臣が指定する「ふるさと納税に係る指定制度」により、指定を受けている地方団体に寄附をした場合に所得税と個人住民税の控除が受けられます。

<ふるさと納税のイメージ(他の寄附金がない場合)>

【特例控除額の算出の際に用いる所得税率の判定票】

| 市・府民税の課税総所得金額 - 人的控除差調整額 |

所得税率 |

|---|---|

| ~1,950,000円 | 5% |

| 1,950,001円~3,300,000円 | 10% |

| 3,300,001円~6,950,000円 | 20% |

| 6,950,001円~9,000,000円 | 23% |

| 9,000,001円~18,000,000円 | 33% |

| 18,000,001~40,000,000円 | 40% |

| 40,000,001円~ | 45% |

※人的控除差調整額とは、人的控除の差の合計(1.調整控除に記載の表参照)+(所得税の基礎控除-48万円)をいいます。

寄附金税額控除に係る申告の特例(ふるさと納税ワンストップ特例制度)

平成27年4月1日以降に行うふるさと納税(寄附金)について、下記の要件すべてに該当する場合には、寄附者が寄附先(自治体)へ申請し、その旨を寄附先自治体が住所地の市町村へ通知することで、確定申告書を提出しなくても、所得税と個人住民税の軽減額が、寄附者の住所地での翌年度分の個人住民税の税額からまとめて軽減されます。

- 寄附をした年分の所得税について確定申告書を提出する義務がないと見込まれる人、または給与収入が2千万円以下であって確定申告書の提出を要しないと見込まれる人

- ふるさと納税についての寄附金控除以外を受ける目的以外に、寄附翌年度の個人住民税について申告書の提出を要しないと見込まれる人

- 申告特例の求めを行う地方団体の数が5以下であると見込まれる人

※ ワンストップ特例制度にてふるさと納税をした方が確定申告をする場合は、ワンストップ特例制度の適用が無効となりますのでご注意ください。確定申告の際には、忘れず寄附金控除を受けてください。

制度の利用や手続きに関しては、寄附先自治体へお問い合わせください。

ふるさと納税の寄附金限度額を調べる

ふるさと納税の寄附金限度額のめやすは「税額試算システム」に収入や該当する控除を入力することで試算できます。

システムを利用しない場合は、下記の計算式により限度額を求めることができます。

ふるさと納税の寄附限度額の計算

寄附限度額 = 「調整控除後の所得割額」×20% ÷ (90%-所得税率×1.021) + 2,000円

ご自身のふるさと納税の寄附金限度額については税額試算システムの試算結果や上記の計算式、ふるさと納税に関する各サイト内の試算システム等にて確認してください。市民税課へのお問い合わせはご遠慮ください。

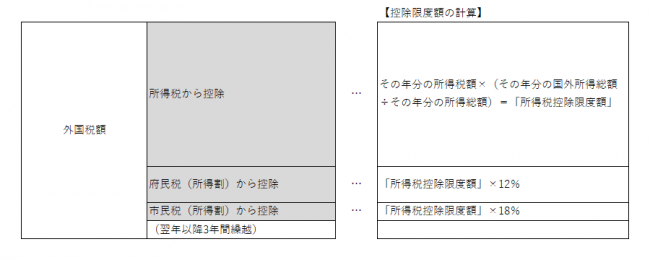

5.外国税額控除

外国で得た所得に対してその国で税を納めている場合に、さらに国内で課税すると二重課税になります。

これを調整するために外国税額を住民税所得割額から差し引くことができます。

控除の方法

所得税において外国税額控除が行われた場合に、所得税で控除しきれない額があるときは、まず府民税(所得割)から一定の金額を限度として控除し、さらに控除しきれない額があるときは市民税(所得割)から一定の金額を限度として控除します。

なお、控除しきれないときは3年間の繰越控除が認められています。

これらの繰越控除(控除未済額を含む。)を受ける際には、各年について連続して申告書に外国税額控除に関する明細書を添付して提出する必要があります。

6.配当割額控除 7.株式等譲渡所得割額控除

上場株式等の配当所得や源泉徴収ありを選択した特定口座内の上場株式等の譲渡所得等については、あらかじめ住民税(配当割額または株式等譲渡所得割額)が徴収され、申告不要とされていますが、確定申告をすることもできます。

申告を行った場合は、配当所得または株式等譲渡所得等は合計所得金額に含めて、住民税の税額を計算します。その際に、すでに徴収されている配当割額または株式等譲渡所得割額を所得割から控除することができます。また、控除しきれなかった金額があるときは、その控除不足額を還付または充当することとなります。

府民税からの控除額

配当割額または株式等譲渡所得割額に5分の2を乗じて得た金額

市民税からの控除額

配当割額または株式等譲渡所得割額に5分の3を乗じて得た金額