本文

都市計画道路用地取得の税法上の特例

更新日:2009年3月3日掲載

印刷ページ表示

公共事業に協力して頂くと、一定条件でその補償金の内、譲渡所得について確定申告により租税特別措置法に基づく税法上の優遇措置があります。

事業用地を譲渡した場合の特別控除

土地を提供された方の税負担を軽減するため、次の特例の内、どちらか一方を選択することが出来ます。

- 公共事業の施行者から、用地の買取申出から6ヶ月以内に契約頂いた場合に、土地を売却したことによる対価補償金について、補償を受ける方1人につき「5千万円を上限として」譲渡所得の特別控除を受けることが出来ます。

※ ただし、同一事業につき1回限りとなります。

- 対価補償金で2年以内に代替資産(同種の資産)を取得した場合には、取得価格に相当する金額について、譲渡がなかったものとして課税が繰り延べられます。

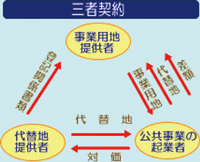

代替地を譲渡した場合の特別控除

事業用地の提供者に対して代替地を提供して頂く土地の所有者(代替地提供者)に対しても租税特別措置法上の優遇措置があります。

事業用地提供者、代替地提供者、岸和田市の三者により契約(三者契約)をした場合、代替地提供者に対し「1,500万円の特別控除」の適用が受けられます。

※ 補償金のすべてが特別控除の対象となるとは限りません。補償金の項目・内容によっては課税の対象となります。詳しくは所轄税務署にご相談ください。