本文

定額減税補足給付金(不足額給付)の受付は終了しました

定額減税補足給付金(不足額給付)の受付は、令和7年10月31日(金曜日)必着をもって終了しました。

郵送またはオンラインによる提出にご協力いただきありがとうございました。

令和7年10月31日(金曜日)までにご提出いただいた分につきましては、順次給付金の振込処理を進めてまいります。

※市民の皆様へ

・確認書の宛先が岸和田市役所ではなく、「大阪市北区堂島1-5-17 堂島グランドビル5階 株式会社 電算 内」となっている件についてのお問い合わせを多くいただいております。本給付金は円滑な業務遂行のため、株式会社 電算 へ業務を一部委託しております。そのため確認書の宛先を委託先の住所とさせていただいております。誤解を招く表記となりますが、ご理解いただきますようよろしくお願いいたします。

・各種申請様式のリンク先は期間が終了したためすべて削除させていただきました。

不足額給付の概要

令和6年度に実施した定額減税しきれないと見込まれる方への給付(当初調整給付(※1))において、令和6年分所得税及び定額減税の実績額等が確定した結果、当初調整給付額に不足が生じる方等へ、定額減税を補足する給付金(不足額給付)を給付するものです。

本給付金は、「物価高騰対策給付金」として、差押禁止及び非課税の対象となります。

(※1)当初調整給付

令和6年度に実施した、所得税・個人住民税所得割の定額減税を十分に受けられないと見込まれる方(=定額減税可能額(※2)が、令和5年分所得税額(令和6年分の推計所得税額)又は令和6年度分の個人住民税所得割額を上回った方)に対し、当該上回る額の合額を基礎として1万円単位で切り上げて算定した額を支給したものを指します。

(※2)定額減税可能額

納税者本人及び配偶者を含めた扶養親族数に基づき算定される特別控除(定額減税)の限度額を指します。

| 定額減税可能額 |

所得税分=3万円×減税対象人数 個人住民税所得割分=1万円×減税対象人数 |

| 減税対象人数 | 納税者本人+同一生計配偶者+扶養親族(16歳未満扶養親族を含む)の数 |

事務処理基準日

岸和田市においては、不足額給付の算定基準日を令和7年6月27日といたします。この事務処理基準日の前日までに、本市において申告内容のデータを入力した税情報を基に、支給対象者の抽出および不足額給付額を算出いたします。なお、事務処理基準日以降に税修正があり、不足額給付額が変更となると思われる方は、申請書に修正内容がわかる書類(確定申告書の控え、源泉徴収票など)を添付して提出いただくことで、再算定させていただくことが可能となります。

対象者

原則として、令和7年1月1日時点に岸和田市に住民登録がある方(※3)で、次の「不足額給付1」または「不足額給付2」に該当する方(令和7年1月1日時点に岸和田市にお住まいでない場合は、令和7年1月1日お住まいの市区町村にご確認ください。)

(※3)令和7年1月1日時点で岸和田市に住民登録があった場合でも、令和7年度個人住民税が他市町村から課税されている方は、課税先の市区町村にご確認ください。

不足額給付1

令和6年度に実施した当初調整給付は、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したため、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき所要額が令和6年度に実施した当初調整給付の給付額を上回る方。ただし、納税義務者本人の合計所得金額が1,805万円以下である場合に限ります。

対象となりうる例

・令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」 > 「令和6年分所得税額(令和6年所得)」となった方

・扶養親族等が令和6年中に増加した(こどもの出生等)ことにより、「所得税分定額減税可能額(当初調整給付時)」 < 「所得税分定額減税可能額(不足額給付時)」となった方

・当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき金額が増加した方

不足額給付2

次の要件をすべて満たす方

(1)所得税及び個人住民税所得割ともに、定額減税前税額が0円(本人として、定額減税の対象外であること)

(2)税制度上、「扶養親族」から外れてしまう(扶養親族等として、定額減税の対象外であること)

(3)低所得世帯向け給付(※4)の対象世帯の世帯主・世帯員に該当していない

(※4)低所得世帯向け給付とは、以下のいずれかを指します。

・令和5年度住民税非課税世帯への給付(7万円)

・令和5年度住民税均等割のみ課税世帯への給付(10万円)

・令和6年度新たに住民税非課税または均等割のみ課税となった世帯への給付(10万円)

対象となりうる例

・青色事業専従者、事業専従者(白色)

・合計所得金額48万円超の方

給付金額

不足額給付の分類に応じて、それぞれ次のとおりとなります。

不足額給付1に該当する方

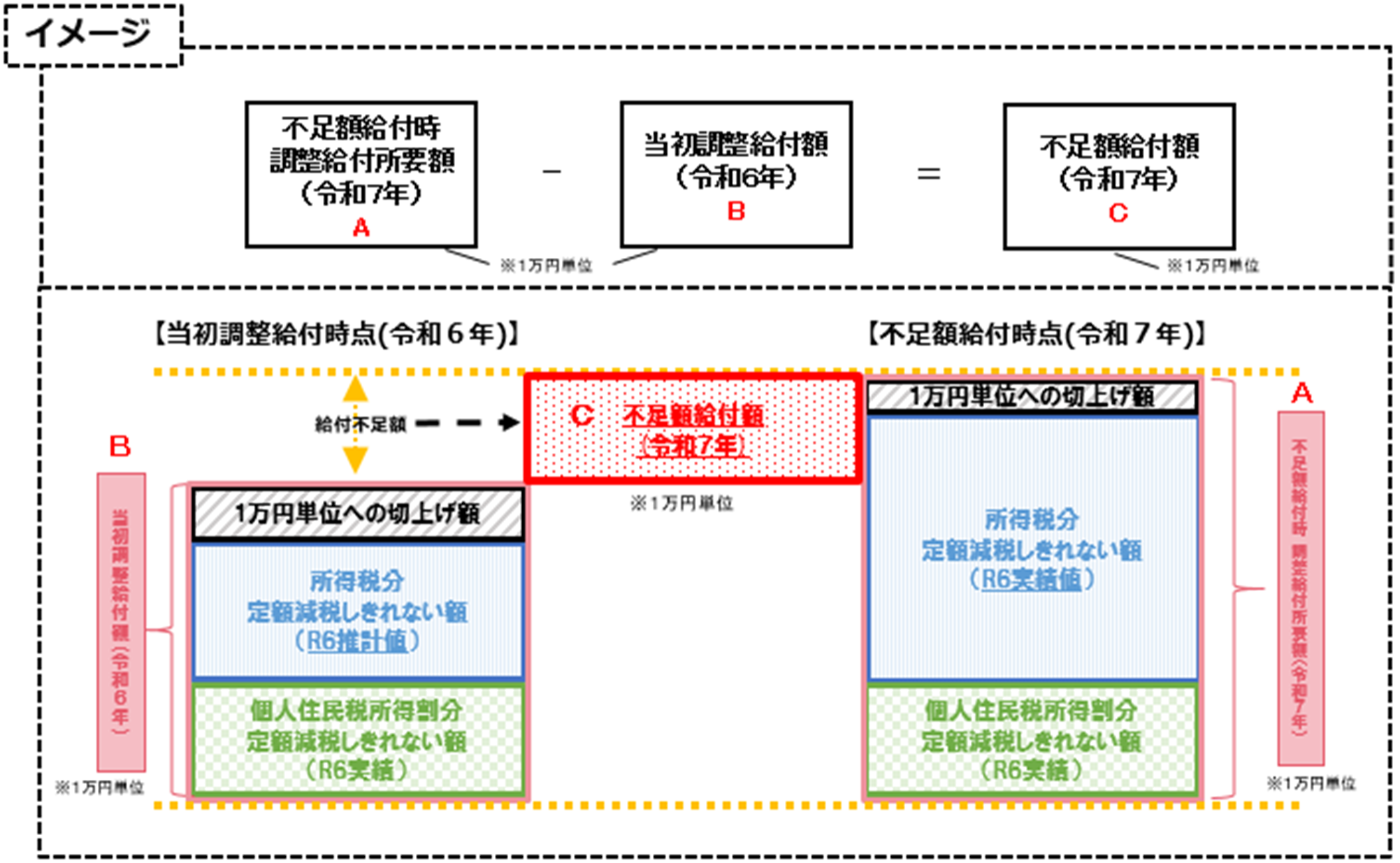

令和7年の「不足額給付額算出時点の調整給付所要額(A)」が、令和6年に給付した「当初調整給付額(B)」を上回る方に対して、当該上回る額(=給付不足額)を、「不足額給付額(C)」として給付予定。

※不足額給付時に算出した「不足額給付時調整給付所要額(令和7年)」(A)が「当初調整給付額(令和6年)」(B)を下回った場合(当初調整給付額が過大の場合)にあっては、余剰額の返還は求めません。

不足額給付2に該当する方

原則4万円(定額)

(令和6年1月1日時点で国外居住者であった場合には3万円)

給付手続き

不足額給付1または不足額給付2の対象となる方には、ご案内書類の発送を予定しています。詳細は以下となります。

(1)「支給のお知らせはがき」が届いた方(公金受取口座を登録している方および調整給付金受給の方)

申請不要です。本市より本年8月18日送付の『「定額減税補足給付金(不足額給付)」の支給のお知らせ』で振込先や振込日などをご確認ください。

※対象者の方と口座の名義に相違がある場合は下記の『支給確認書』により申請が必要になりますのでご注意ください。

受給を拒否される場合:定額減税補足給付金(不足額給付)受給拒否の届出書を提出してください。

振込先の口座変更を希望する場合:定額減税補足給付金(不足額給付)支給口座登録等の届出書を提出してください。

お手続きされる場合は、令和7年9月3日(水曜日:必着)までに提出してください。

またオンライン手続きフォームでお手続きされる場合は、令和7年9月3日(水曜日)23時59分までにお手続きしてください。

(2)「支給要件確認書」が届いた方(上記以外の方)

『支給確認書』による申請が必要です。本市より本年8月22日送付予定の確認書の内容を確認し、必要事項を記入のうえ所定の宛先にご郵送ください。

申請期限:令和7年10月31日(金曜日)※必着

「支給要件確認書」の送付先を変更したい場合:「支給要件確認書」は原則、対象となる方の住民票上の住所に送付いたしますが、入院などにより受け取ることが難しい場合は、下記リンクより送付先変更届をダウンロードし、岸和田市福祉政策課困窮者支援担当宛にご提出ください。

「支給要件確認書」の再発行を希望する場合:対象と思われる世帯には「確認書」を送付しておりますが、紛失・汚損してしまった場合には再発行が可能です。下記リンクより再発行依頼届をダウンロードし、岸和田市福祉政策課給付金担当宛にご提出ください。

なお、「支給要件確認書」の再発行と送付先変更を同時にしたい場合は、上記の再発行依頼書と送付先変更届の両方が必要です。

(3)申請書の提出が必要な方

ご自身で申請が必要な場合があります。

(ご自身で申請が必要な方の例)

・令和6年1月2日以降に岸和田市に転入し、支給対象となる方

・令和6年1月1日時点で岸和田市に住んでおり、支給対象にもかかわらずお知らせが届かなかった方

郵送でお手続きする場合は、令和7年10月31日(金曜日:必着)までに提出してください。

なお、添付資料として本人確認書類や口座情報が分かる書類(通帳、キャッシュカード等)が必要です。詳しくは申請書裏面をご確認ください。

給付予定日

市より送付した確認書を返送いただいた方から順次、給付金の振込処理を進めてまいります。

支給要件確認書を提出いただいてから、おおよそ1か月を目安に指定の金融機関に振り込みます。給付決定通知書(支払通知書)は発送しませんので、通帳記入等でご確認ください。

※給付金の支給予定日は順次更新してまいります。

定額減税補足給付金(不足額給付)支給予定日

| 支給予定日 | 支給対象 | |

| 第1回支給 | 令和7年9月9日 | 「支給のお知らせ」を発送した世帯 |

| 第2回支給 | 令和7年9月17日 | 令和7年9月8日審査完了分 |

| 第3回支給 | 令和7年9月29日 | 令和7年9月18日審査完了分 |

| 第4回支給 | 令和7年10月6日 | 令和7年9月26日審査完了分 |

| 第5回支給 | 令和7年10月17日 | 令和7年10月8日審査完了分 |

| 第6回支給 | 令和7年10月29日 | 令和7年10月21日審査完了分 |

| 第7回支給 | 令和7年11月11日 |

令和7年10月31日審査完了分 |

| 第8回支給 | 令和7年11月26日 | 令和7年11月17日審査完了分 |

給付金のお問い合わせ先について

定額減税補足給付金(不足額給付)に関する専用コールセンター(岸和田市給付金コールセンター)は、令和7年11月28日(金曜日)をもって終了しました。

岸和田市役所本庁舎地下に設置していた給付金窓口は、令和7年10月31日(金曜日)をもって終了しました。

よくある質問(Q&A)

Q.源泉徴収票に「源泉徴収時所得税控除外額」に金額が書かれていますが、この金額が不足額給付として給付されるのでしょうか?

A.源泉徴収票に記載されている「源泉徴収時所得税控除外額」の金額が、そのまま給付されるとは限りません。例えば、令和6年に実施した当初調整給付において定額減税しきれない額を受給されている方で、その当初調整給付額が「源泉徴収時所得税控除外額」に記載の金額を上回っている場合は、不足分を先に支給していますので、この度の不足額給付は支給されません。

ただし、令和6年所得の減少や扶養親族の増加などにより、当初調整給付額に不足が生じた場合には、不足額給付として差額を支給します。

Q.不足額給付の対象になるのは、令和6年度に実施された当初調整給付の対象となった方だけでしょうか?

A.当初調整給付金を受給している、していないに関わらず、不足額給付の対象となり得ます。次のような方が想定されます。

・当初調整給付時においては定額減税しきれると見込まれ、当初調整給付所要額が生じなかった方

・当初調整給付時においては令和5年分所得がなかったため、令和6年度分個人住民税所得割額及び令和6年分推計所得税額(令和5年分所得税額)が生じず、当初調整給付の対象とならなかった方

上記のような当初調整給付金を受給していない方にあっても、不足額給付の算定事務を進める中で、「不足額給付時における調整給付所要額」が「当初調整給付時における調整給付所要額」を上回る場合には、不足額給付の対象となります。

Q.令和6年中に、子どもが生まれて扶養親族が増えました。当初調整給付金は既に受給していますが、扶養親族の数に新たに生まれた子どもは含まれていません。新たに生まれた子どもの分の追加給付はもらえるのですか?

A.扶養親族の数について、所得税は令和6年12月31日の現況を反映し、個人住民税は令和5年12月31日の現況を反映します。所得税分につきましては、再度算定のうえ不足が生じた場合、不足額給付の対象となります。

なお、個人住民税につきましては、令和5年12月31日の現況により令和6年度個人住民税を決定しておりますので、原則追加給付はございません。

給付金をかたった詐欺にご注意ください

給付金に関する“振り込め詐欺”や“個人情報の搾取”にご注意ください。ご自宅などに岸和田市から問い合わせを行うことがありますが、ATM(現金自動預払機)の操作をお願いすることや、支給のための手数料などの振り込みを求めることは絶対にありません。もし、不審な電話がかかってきた場合にはすぐに岸和田市の窓口又は最寄りの警察にご連絡ください。