本文

市・府民税、森林環境税の納付方法

- 市・府民税、森林環境税を納めていただく方法には、(1)普通徴収・(2)給与からの特別徴収・(3)公的年金からの特別徴収があります。

(1)普通徴収

- 納税通知書(納付書)をもとに納税義務者が自分で納税する方法です。

納税通知書は6月中旬頃に送付します。年税額を4回に分けて納入します。

-

各納期限は6月、8月、10月、翌年1月の末日となっています。

(注意)納期限が土日祝日にあたるときは翌営業日になります。

※市・府民税、森林環境税が非課税の方は、納税通知書(納付書)を送付していません。

※口座振替の手続きをされている方はご指定の口座より各納期限に振替します。

- 納付場所につきましては、納付書の裏面又は納税課HP「令和5年4月から納税方法が拡充されました」をご確認ください。

(2)給与からの特別徴収

- 事業主(給与支払者)が、毎月従業員に支払う給与から税額を引き去り(給与から差し引き)し、従業員(納税義務者)に代わり、税額を市へ納入する方法です。

-

通知書は5月中旬頃に、事業主(給与支払者)へ送付します。年税額は6月から翌年5月までの12回に分けて給与から差し引かれます。

※均等割・森林環境税のみ課税の方は、6月に一括で差し引かれます。

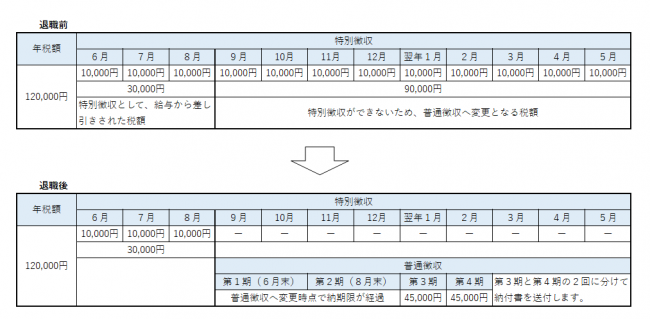

年度の途中で退職・休職・育休等をした場合

毎月の給与から市・府民税、森林環境税を特別徴収されていた納税義務者が、年度(6月から翌年5月まで)の途中で退職等により給与の支払いを受けなくなった場合、給与から差し引きできなくなります。差し引きできなくなった月から翌年5月までの税額は納税義務者が納付する普通徴収の方法に変更になり、別途納税通知書(納付書)を送付します。

なお、差し引きできなくなった月から翌年5月までの税額を最後の給与又は退職手当等からまとめて特別徴収(一括徴収)する場合があります。その場合は納税通知書(納付書)は送付していません。

例:年税額120,000円の方で8月末で退職し8月分まで特別徴収、残りの税額を普通徴収として納付する場合

途中で就職した場合

未納付かつ納期限を過ぎていない普通徴収税額を特別徴収へ変更することが可能です。(ただし、65歳以上の方で公的年金等に係る普通徴収税額を除く。)

変更する場合は勤務先の給与担当者を通じてご連絡ください。

(3)公的年金からの特別徴収

年金支払者が納税義務者から税額を徴収(公的年金から差し引き)し、納税義務者に代わり、税額を市へ納入する方法です。

納税通知書は6月中旬頃に送付します。

対象となる方

当該年の4月1日現在、65歳以上で公的年金を受給している方が対象です。なお、特別徴収の開始や停止を納税義務者の意思で行うことはできません。

ただし、次のいずれかに該当する場合は特別徴収の対象にはなりません。納付書又は口座振替による納付になります。

- 公的年金給付金額の年額が18万円未満の方

- 当該年度の特別徴収税額が、公的年金給付金額の年額を超える方

- 公的年金から介護保険料が特別徴収されていない方、又は徴収されなくなった方

- 当該年の1月2日以降に死亡した方

徴収方法

今年度から特別徴収が開始される方

上半期は普通徴収により、第1期・第2期ごとに公的年金等に係る税額の4分の1を納付し、下半期は年金受給月(10・12・翌年2月)ごとに公的年金等に係る税額の6分の1を特別徴収します。

| 徴収方法 | 普通徴収 | 特別徴収 | ||||

|---|---|---|---|---|---|---|

|

第1期(6月末) |

第2期(8月末) | 10月 | 12月 | 翌年2月 | |

| 税額 |

15,000円 |

15,000円 | 10,000円 | 10,000円 | 10,000円 | |

前年度から特別徴収が継続している方

上半期の年金支給月(4・6・8月)ごとに前年度の公的年金等に係る税額の6分の1を特別徴収し、下半期の年金支給月(10・12・翌年2月)ごとに今年度の公的年金等に係る税額から上半期で徴収した税額を差し引きし、残りの税額を3分の1にした額を特別徴収します。

|

徴収方法 |

特別徴収(仮徴収税額) |

特別徴収(本徴収税額) | |||||

|---|---|---|---|---|---|---|---|

|

徴収月 |

4月 |

6月 | 8月 | 10月 | 12月 | 翌年2月 | |

| 税額 |

10,000円 |

10,000円 | 10,000円 | 20,000円 | 20,000円 | 20,000円 | |

特別徴収を停止する場合

次のいずれかに該当する場合は、特別徴収が停止され、普通徴収に切り替わりますので納付書又は口座振替による納付になります。

- 介護保険料が公的年金から徴収されなくなったとき

- 公的年金の受給を受けなくなったとき

- 公的年金の受給額が減り、税額を特別徴収できなくなったとき

- 市外へ転出されたとき(特別徴収税額に変更が生じたとき、一定の要件の下、特別徴収を継続します。)

今年度の市・府民税、森林環境税の額を上回る仮徴収税額について

前年度の納税通知書で通知した仮徴収税額が変更される場合があります。

前年度の納税通知書で通知した仮徴収税額が、今年度の公的年金の所得に係る年税額を上回り、8月分の仮徴収税額が0円になる方は、8月分の仮徴収税額を停止します。なお、8月分の仮徴収税額が0円ではない方は前年度仮徴収を継続し、差額については年金保険者からの入金確認後、納税課より還付の通知をします。