本文

個人の市・府民税、森林環境税について

個人の市・府民税(住民税)と森林環境税

個人の市・府民税(住民税)

私たちの日常生活に欠かすことのできない水道、道路・橋梁、公園の整備から、教育、福祉、消防・救急、ごみ処理といった公共サービスの多くは、市町村や都道府県によって提供されています。こうした公共サービスを提供するために必要な経費は、その地域のできるだけ多くの住民の方々に広く負担していただくものとされています。

個人の住民税は、このような性格を最もよく表した税金で、一般に、道府県民税(大阪府では府民税)と市町村民税(岸和田市では市民税)を合わせて住民税と呼んでおり、1月1日現在お住まいの市町村で前年の所得状況等に応じて課税されます。

なお、個人の住民税は、岸和田市が市民税と府民税を併せて課税・徴収し、大阪府の税金である府民税は岸和田市から大阪府へ納めています。

森林環境税

平成31年3月に成立した「森林環境税及び森林環境譲与税に関する法律」に基づき、令和6年度から課税している国税です。森林には国土の保全、水源の維持、地球温暖化の防止、生物多様性の保全など、様々な機能があります。これらの機能を十分に発揮させるため、森林の整備に必要な財源を安定的に確保する観点から創設されました。

所得税との比較

住民税は、多くの住民の方で分担し合うという性格の税金であることから、所得税よりも納める人の範囲は広く設定されています。

課税方法として所得税では、確定申告など納税者が1年間の所得とその所得に対する税額を自らが計算して申告する申告納税方式(年末調整で確定する場合を除く。)であるのに対し、住民税では、市・府民税申告書、所得税の確定申告書、給与支払報告書などの課税資料に基づいて税額を計算する賦課課税方式となっています。

また、所得税は所得のあった年に課税されるのに対して、住民税は前年の所得に対して課税するしくみとなっています(令和7年中の所得に対する住民税は令和8年度として課税します)。

その他、所得税と住民税では税率の違いがあるほか、控除の金額が異なる所得控除があります(例として、障害者控除(特別障害者控除の場合):所得税40万円・住民税30万円、生命保険料控除:所得税12万円を限度・住民税7万円を限度等)。

均等割と所得割

住民税には均等割と所得割があります。

均等割は、税法で定める一定額以上の所得を有する納税義務者に対し、均一の税額4,300円(市民税3,000円・府民税1,300円)を課税します。令和6年度からは、均等割と合わせて森林環境税(1,000円)を賦課・徴収しています。

所得割は、「所得金額」から「所得控除」を差し引いた「課税される所得金額」に対し、課税します。

納税義務者

1月1日現在、岸和田市に住所を有する方

| 所得割 | 課税 |

| 均等割 | 課税 |

| 森林環境税 | 課税 |

1月1日現在、岸和田市に事務所、事業所または家屋敷を持っているが住所を有しない方

| 所得割 | 非課税 |

| 均等割 | 課税 |

| 森林環境税 | 非課税 |

非課税になる場合

| 非課税の基準 | 所得割 |

均等割 |

|---|---|---|

|

・1月1日現在、生活保護法の規定による生活扶助を 受けている方 ・1月1日現在、障害者、未成年、寡婦またはひとり親で 前年中の合計所得金額が135万円以下の方 ・扶養親族がなく、前年中の合計所得金額が45万円 以下の方 ・扶養親族があり、前年中の合計所得金額が次の算式で 求めた額以下の方 35万円×(控除対象配偶者+扶養親族の数+1)+31万円 |

非課税 | 非課税 |

|

・扶養親族があり、前年中の合計所得金額が次の算式で 求めた額以下の方 35万円×(控除対象配偶者+扶養親族の数+1)+42万円 |

非課税 | 課税 |

下記の場合は非課税になります。

(例)収入が公的年金等のみで扶養親族がなく次に該当する方

・65歳以上で、年金収入が155万円以下の方

・65歳未満で、年金収入が105万円以下の方

(例)収入が給与のみで扶養親族がなく次に該当する方

・給与収入が100万円以下の方(令和7年度まで)

・給与収入が110万円以下の方(令和8年度から)

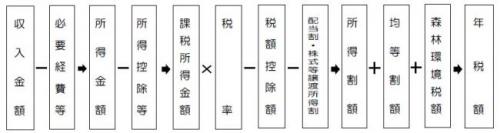

一般的な税額計算の流れ

一般的な税額計算の流れは下記のとおりです。

● 一部端数計算等、省略表示しています。

● 給与・年金収入の場合の「必要経費等」は給与・年金所得控除額を差し引きます。

● 「所得金額」のうち、損失の繰越控除前を「合計所得金額」といい、損失の繰越控除後を「総所得金額等」といいます(損失の繰越控除がない場合、「合計所得金額」と「総所得金額等」は同額になります。)。

● 損失の繰越控除とは、前年以前3年以内に生じた損失等で、翌年以降に繰越すことが可能な損失をいいます。

納める方法

納付方法については、こちら(市・府民税、森林環境税の納付方法)をご覧ください。

市・府民税の減免

岸和田市市税条例第44条に基づき、次の場合、市・府民税が減免される場合があります。

・生活困窮などで公私の扶助を受けている方

・扶養控除後の前年中の合計所得金額が300万円以下の方で、不慮の災害・解雇などを理由とする失業により当該年中の合計所得金額の見込額が前年の7割以下となり、生活が著しく困難になった方

・災害などで被害を受けた方

など

減免に関しては所得要件等があるため、詳しくは市民税課へご相談ください。